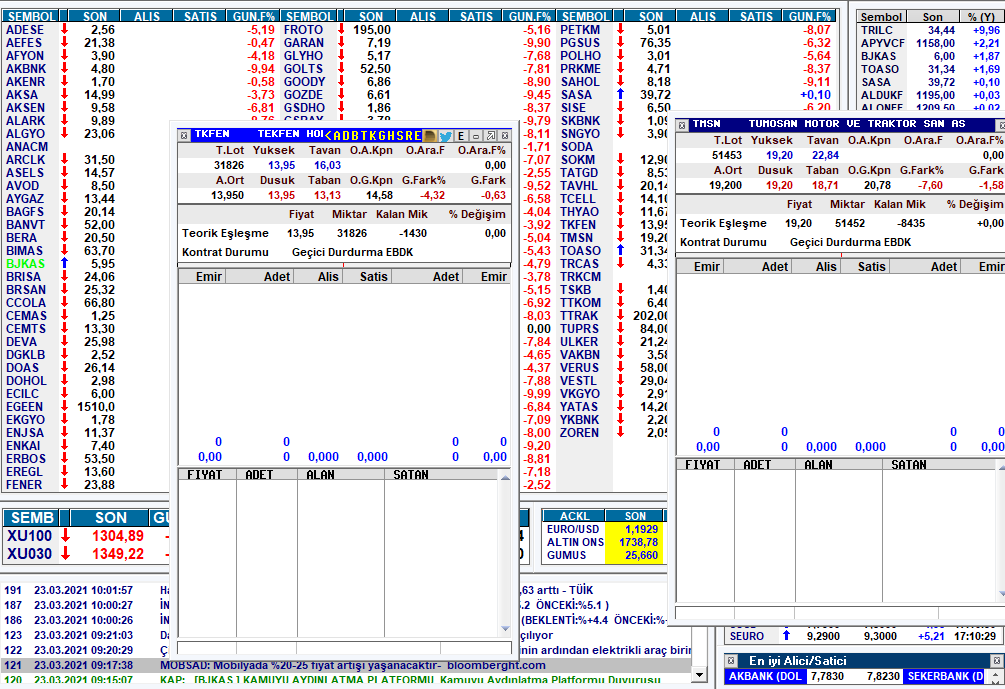

Şeker Yatırım, Anadolu Cam için 2,07 TL olan pay başına hedef fiyatını ve ‘AL’ önerisini devam ettirdi.

Anadolu Cam, 1935 yılında cam üretimine başlayan Şişecam’ın cam ambalaj üreten kuruluşudur. Şirket; gıda, su, madensuyu, meyve suyu, süt, alkollü içecekler ile ecza ve kozmetik sektörlerine çeşitli hacim ve renklerde cam ambalaj üretmektedir. Dört ülkede, toplam 10 üretim tesisinde (toplam 24 fırın) yıllık 2,3mn ton kapasiteyle üretim yapan Anadolu Cam, küresel cam ambalaj piyasasında %2,4 Pazar payıyla dünyada ve Avrupa’da ise 4. büyük şirket konumundadır.

2015 yılında 1,55mlr TL satış geliri ve 52mn TL net kar elde eden şirket yıl boyunca yurt içi ve yurt dışı kuruluşlarında toplam 1,764 milyon ton cam ambalaj üretimi gerçekleştirdi (2014: 1,744 milyon ton). Anadolu Cam 2015 toplam satışlarının %60,1’ini yurt içinde geri kalan %39,9’unu ise yurt dışında gerçekleştiğini söyleyebiliriz.

Anadolu Cam 4Ç15’te piyasadaki kar beklentilerinin aksine 73 milyon TL net zarar açıkladı (4Ç14: 86 milyon TL, 3Ç15: 8 milyon TL). Hatırlanacağı üzere şirket 4Ç14 ve 1Ç15’te iştirak paylarının satışından sırasıyla 119,4 milyon TL ve 72,9 milyon TL gelir kaydetmişti. Şirket, yılın son çeyreğinde 397 milyon TL satış geliri elde etti (4Ç14: 345 milyon TL, 3Ç15: 421 milyon TL). Satış gelirleri önceki yılın aynı dönemine göre %15,2 oranında artış gösterirken önceki çeyreğe göre %5,6 oranında düşüş kaydetti. FAVÖK rakamı ise 4Ç15’te yıllık bazda %70,5 oranında artarken, bir önceki çeyreğe göre %23,5 oranında düşüşle 62 milyon TL olarak gerçekleşmiştir. Böylelikle FAVÖK marjı yıllık bazda 5,1 puan artarak %15,7 seviyesine çıkmıştır.

2016 yıl sonunda Anadolu Cam’ın toplam satış gelirlerinin 1,6mlr TL ve toplam net kar rakamının ise 81mn TL olabileceğini öngörüyoruz. Ayrıca, şirketin 2015 yılı faaliyetleri neticesinde nakit temettü ödemeyeceğini hatırlatalım.

Anadolu Cam, Mart ayı içerisinde portföyünde bulunan 64mn TL nominal değerli (şirket sermayesinin %9,6969’sına tekabül eden) Soda Sanayii A.Ş. payını 4,50 TL bedelle sattı. Toplam 288mn TL olan satış tutarından şirketin vergiler sonrasında 264mn TL dolayında satış geliri elde etmesi öngörülmektedir. İlgili gelirin 1Ç16 mali tablolarına yansıyabileceğini söyleyebiliriz. Satış işlemi sonunda Anadolu Cam portföyündeki Soda Sanayii pay oranı %12,54’ten %2,85 seviyesine gerilemiş oldu.

Enerji maliyetleri, cam üretiminde önemli girdi maliyetleri arasında yer almaktadır. Ekim 2014’ten beri herhangi bir ayarlama yapılmayan doğalgaz fiyatlarında, petrol fiyatlarındaki gerilemenin de etkisiyle %10-15 arasında bir indrim bile olabileceğini tahmin ediyoruz. Önümüzdeki dönemde doğalgaz fiyatlarında herhangi bir gerileme olmasa bile halihazırda artış olmamasının Anadolu Cam marjları üzerinde olumlu etki yaratacağını düşünüyoruz.

Tüm bu gelişmeler ışında ANACM için 2,07 TL olan pay başına hedef fiyatımızı ve ‘AL’ önerimizi devam ettiriyoruz. Hedef fiyatımız 24 Mart 2016 kapanışına göre %9 oranında yükseliş potansiyeline işaret etmektedir. Şirket 2016T F/K 10,35x ve 2016T FD/FAVÖK 5,76x çarpanlarıyla işlem görmektedir.

Şeker Yatırım

[poll id=”2″]

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama News

News