İçindekiler

Eft Nedir? EFT Ne İşe Yarar? Eft Nedir? EFT Ne İşe Yarar? Elektronik fon transferi (EFT), bir banka hesabından diğerine, tek bir finans kurumu transferidir. EFT Nedir ve Ne İşe yarar? Elektronik fon transferi (EFT), bir banka hesabından diğerine, tek bir finans kurumu veya birden fazla bilgisayar sistemi aracılığıyla banka personelinin doğrudan müdahalesine gerek kalmadan elektronik para transferidir. EFT işlemleri bir dizi farklı ülke ve farklı ödeme sistemleri tarafından bilinir. Örneğin, Amerika Birleşik Devletleri’nde, “elektronik çekler” veya “e-çekler” olarak adlandırılabilir. Birleşik Krallık’ta “banka havalesi” ve “banka ödemesi” kullanılırken, diğer bazı Avrupa ülkelerinde “giro transferi” genel terimdir.

Eft ne işe yarar? Kredi kartı veya banka kartı gibi bir ödeme kartı kullanarak kart sahipleri tarafından başlatılan işlemler, Ödemenin başlattığı doğrudan depozito ödemesi, mal veya hizmetlerin ödemesi için bir şirketten müşterinin banka hesabına yapılan otomatik ödeme ödemeleri, SWIFT gibi uluslararası bir bankacılık ağı aracılığıyla para transferi, Elektronik faturalar elektronik fatura ödeme, EFT veya kağıt kontrolü ile teslim edilebilir. Belirli bir para biriminde elektronik paranın kayıtlı değerini içeren işlemlerde de kullanılır.

Bir e-ticaret ödeme sistemi, çevrimiçi işlemlerde elektronik ödemelerin kabul edilmesini kolaylaştırır. Elektronik Veri Alışverişi (EDI) olarak da bilinen elektronik ticaret ödeme sistemleri, internet tabanlı alışveriş ve bankacılık endüstrisinin yaygın kullanımı nedeniyle giderek daha popüler hale gelmiştir.

EFT ne işe yarar?

Yıllar geçtikçe, kredi kartları e-ticaret işlemleri için en yaygın ödeme şekillerinden biri haline gelmiştir. Kuzey Amerika’daki çevrimiçi perakende işlemlerinin yaklaşık % 90’ı bu ödeme türü ile yapılmıştır. Yaygın kullanımı nedeniyle kredi ve banka kartlarını desteklemeden çevrimiçi bir perakendecinin nasıl işletilmesinin zor olacağını açıklamaya devam ediyor. Artan güvenlik önlemleri, kartın arkasındaki imza şeridinde yazan doğrulama numarasını kart veren banka veren banka ile karşılaştırarak sahtekarlığı tanımlayan bir kart doğrulama numarası (CVN) kullanmayı içerir. Ayrıca, çevrimiçi satıcılar kredi kartı ve banka kartı düzenleyicileri (Visa ve MasterCard) tarafından belirlenen sıkı kurallara uymak zorundadırlar [3]. Bu, satıcıların işlemlerini daha güvenli hale getirmek için bir güvenlik protokolüne ve prosedürlerine sahip olması gerektiği anlamına gelir. Bu, kredi ve banka kartı işlemlerini güvenli hale getirmek için bir PKI (Genel Anahtar Altyapısı) sağlayan bir yetkili sertifika yetkilisinden (CA) bir sertifikaya sahip olmayı da içerebilir.

Kuzey Amerika’daki yaygın kullanıma rağmen, Çin ve Hindistan gibi kredi kartı güvenliği ile ilgili bazı sorunların üstesinden gelmiş birçok ülke var. Bu arada, akıllı kart kullanımı son derece popüler hale geldi. Akıllı kart bir kredi kartı gibidir; Bununla birlikte, 8 bitlik bir mikroişlemci içerir ve tüketicinin kartından satıcıya aktarılan elektronik parayı kullanır. Popüler bir akıllı kart girişimi VISA Smartcard . VISA akıllı kartınızı kullanarak elektronik para kartınızı banka hesabınızdan aktarabilir ve çeşitli perakendecilerde ve internette kullanabilirsiniz.

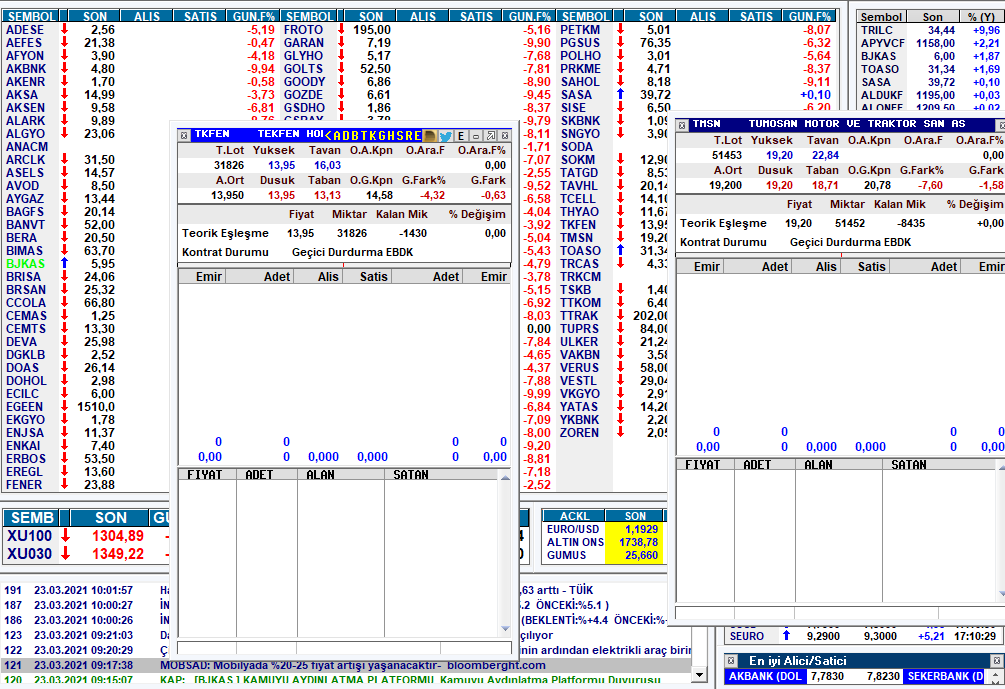

• Alıcı Adı-Soyadı, Unvanı

• Alıcı Banka Adı

• Alıcı Şube Adı

• Alıcı Hesap No / IBAN

• İşlem Tutarı / Para Birimi

• Açıklama

Bankacılık sektörünün, online ödemelerin benzersiz gereksinimlerini karşılamak için özel olarak tasarlanan teknoloji sağlayıcıları tarafından geliştirilen bir ödeme ağıdır. Diğer çevrimiçi ödeme sistemlerinden ayıran OBEP’in ana özellikleri şunlardır:

Tüketici finans kurumunun çevrim ,içi bankacılık altyapısı tarafından gerçek zamanlı olarak doğrulanmaktadır.

Fonların kullanılabilirliği, tüketicinin finans kurumu tarafından gerçek zamanlı olarak doğrulanır. Tüketicinin finans kurumu bir satıcı ödeme garantisi veriyor.

Ödeme, bir banka havalesinin aksine, bir finans kurumundan tüketiciye (ödeme önleme) tüketici kredisi transferidir.

Ödeme doğrudan müşterinin hesabına doğrudan üçüncü taraf bir muhasebeci hesabına yapılır. ABD’de 2013 yılında ödenen faturaların yaklaşık yarısı elektronik faturalandırma yoluyla yapılmıştır. Ayrıca, 2014 yılında Kuzey Amerika’daki tüm çevrimiçi alışverişlerin yaklaşık% 48’i bir kredi kartı ile yapılmıştır. Küresel olarak, çevrimiçi ödemelerin önümüzdeki beş yıl boyunca 3 trilyon Avro (yaklaşık 3.2 trilyon ABD Doları) aşması bekleniyor.

OBeP sistemleri, tüketici numaralarını veya çevrimiçi satıcılara veya diğer üçüncü şahıslara açıklanacak diğer hassas kişisel verileri gerektirmeyerek tüketici kişisel bilgilerini korur. Ödeme işlemi sırasında satıcı, müşteriyi finans kurumunun çevrimiçi bankacılık sitesine yönlendirir ve bunları ücretlendirir ve yetkilendirir. Masraflar yetkilendirildikten sonra, finans kuruluşu tüketiciyi satıcı sitesine geri yönlendirir. Tüm ağ iletişimleri endüstri standardı şifrelemesi kullanılarak korunmaktadır. Ayrıca, OBeP ağı ile iletişim, kamuya açık internet üzerinden değil, sanal bir özel ağ üzerinden gerçekleşir.

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama News

News